Desideriamo condividere il nostro ottimismo, dopo tante campagne di sensibilizzazione sull’abbattimento delle barriere architettoniche per una società più inclusiva – condotte dai nostri associati e dal Direttivo MAP- finalmente vediamo l’importantissimo tema dell’accessibilità contemplato nella Guida alle agevolazioni fiscali, tra gli altri interventi migliorativi degli ambienti residenziali.

Perseguendo con determinazione l’ideale “Dove vive bene una persona con disabilità vivono meglio tutti” ci siamo sempre chiesti -come tecnici e persone che vivono direttamente la disabilità- il perché dell’esclusione del tema dell’abbattimento e del superamento delle barriere architettoniche nei protocolli di valutazione degli edifici residenziali e nelle misure di agevolazione fiscale per il miglioramento delle prestazioni del sistema edificio-impianto.

LA GUIDA AL BONUS FISCALE

La nuova Guida al Superbonus fiscale del 110% è stata pubblicata nel sito web dell’Agenzia delle Entrate agli inizi di febbraio e recepisce il c.d. “Decreto Rilancio” (L. n. 34/2020) e s.m.i. tra cui la c.d. “Legge di Bilancio 2021” (L. n. 178/2020) del 30 dicembre scorso.

LE AGEVOLAZIONI PER L’ACCCESSIBILITA’

Con il presente articolo, desideriamo rispondere in modo univoco alla domanda frequente inviataci dai nostri associati, riguardo alle modalità di inclusione al Superbonus degli interventi per il miglioramento accessibilità.

Il Capitolo 5 – “Interventi agevolabili, pagina 14 è il nostro riferimento bibliografico, dove troviamo, tra gli “Interventi trainati” o aggiuntivi, anche il paragrafo dedicato all’ “Eliminazione delle barriere architettoniche” di cui riportiamo lo stralcio:

****

Il Superbonus spetta, per le spese sostenute a partire dal 1° gennaio 2021, per gli interventi previsti dall’articolo 16-bis, commma 1, lettera e), del Dpr 917/1986, eseguiti congiuntamente a interventi di isolamento termico delle superfici opache o di sostituzione degli impianti di climatizzazione invernale esistenti (interventi trainanti). Si tratta, in particolare degli interventi finalizzati alla eliminazione delle barriere architettoniche, aventi ad oggetto ascensori e montacarichi, alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap in situazione di gravità.

****

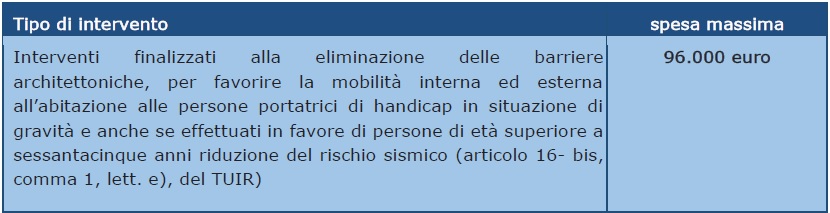

L’agevolazione fiscale per i lavori di abbattimento e superamento delle barriere architettoniche nei condomini riguarda esclusivamente le parti comuni: ovvero l’accessibilità agli atri, agli ascensori, ai garage e altri vani accessori, ad es. mediante l’inserimento di rampe (ove lo spazio lo consenta) o di dispositivi di sollevamento e altre tecnologie utili a rendere fruibili gli spazi dalle persone con diverse disabilità.

La novità introdotta non entra nei dettagli tecnici poichè rimanda alla normativa vigente in materia, utile a dedurre il computo metrico estimativo degli interventi soggetti al bonus fiscale. Per quanto riguarda invece la spesa massima ammissibile per l’intervento in questione è di 96.000 euro, vedasi la tabella sottostante, estrapolata dalla menzionata Guida.

LA DOCUMENTAZIONE

Propedeutici all’accesso all’agevolazione fiscale sono i seguenti documenti: la Relzione Tecnica Integrata, con la quale si attesti la conformità urbanistica e catastale dell’immobile, il cui costo parte rientra tra le spese ammissibili; e l’APE Convenzionale, ovvero uno studio di fattibilità degli interventi migliorativi di due classi di prestazione energetica, della situazione ante e rispetto a quella post operam. Trattasi di un documento che si compone di due valutazioni, che nulla ha a che vedere con l’APE (ex ACE) obbligatoria in caso di locazione o compravendita del bene immobiliare e un computo metrico degli interventi. Affinché abbia validità l’APE Convenzionale, questa deve essere asseverata da un tecnico abilitato e assicurato con una polizza ai sensi del DL Rilancio.

L’APE Convenzionale deve necessariamente introdurre dei miglioramenti significativi, mediante almeno uno dei 3 interventi trainati seguenti:

- Riqualificazione energetica dell’involucro edilizio (ecobonus),

- Sostituzione dell’impianto di climatizzazione invernale (ecobonus),

- Interventi antisismici (sismabonus).

Le spese sono ammesse alla detrazione se comportano un miglioramento di almeno due classi di prestazione energetica (una, salvo i casi speciali) per i punti 1 e 2, mentre di almeno una classe di prestazione antisismica per il punto 3.

Il computo metrico estimativo delle spese ammissibili, riferito convenzionalmente al Prezziario DEI, del Genio Civile, può contemplare gli onorari dei professionisti riguardo alla progettazione e i costi ivati per la fornitura e installazione dei componenti edilizi, nonchè delle opere di demolizione, bonifica o smaltimento dei rifiuti speciali, pericolosi e non.

Quest’ultimo costo è ammesso nell’intervallo da 15.000 a 20.000€ ed è calcolato in base al numero di unità immobiliari (U.i.) presenti nel condominio come segue: fino a 8 u.i. il tetto di spesa è di 20.000€ per ogni u.i. e oltre le 8 u.i. il tetto di spesa è ridotto a 15.000€. Ad es. in un condominio di 12 u.i. la spesa massima pari a 220.000€, si calcola sommando i due prodotti: 20.000€ x 8 u.i. e 15.000€ x 4 u.i.

Le modalità di agevolazione fiscale possono essere di tre tipi a seconda del soggetto beneficiario:

- Detrazione fiscale (per 5 anni),

- Sconto in fattura,

- Cessione del credito d’imposta.

Nel caso dei lavori riferiti agli interventi c.d. di ecobonus nelle parti comuni dei condomini la Guida dell’AdE riconferma i tetti di spesa come segue:

- 40.000€ moltiplicato per il numero di u.i. fino a 8

- 30.000€ moltiplicato per il numero di u.i. oltre a 8

Il tetto massimo di spesa per interventi di miglioramento sismico di edifici, ricadenti nelle zone di rischio medio ed elevato (ai sensi del DL. n. 34/2019), rispetivamente da 3 a 1, ammonta a 96.000€ per ciascuna u.i.

SCADENZA DEL SUPERBONUS

Benchè la generosa misura di agevolazione sia stata prorogata di un anno (31/12/2022) con la c.d. “Legge di Bilancio 2021” i tempi per la gestione delle pratiche sono relativamente lunghi poichè ancora pochi professionisti, sia all’interno di studi tecnici che degli uffici tecncici delle P.A., risultano sotto organico e talvolta impreparati nella tematica ivi trattata. La criticità del Superbonus risiede nello scaricare in capo ai professionisti tecnici responsabilità che richiedono competenze in tematiche aliene al proprio ambito lavorativo in quanto rientrano in quelo fiscale e finanziario.

BENEFICIARI DEL SUPERBONUS

Merita essere evidenziata l’ulteriore allungamento della durata del superbonus in favore degli istituti autonomi delle case popolari ex PEEP, le c.d. IACP o ATER fino a giugno 2023, solo nel caso in cui i lavori siano avanzati almeno del 60%. Ricordiamo che tra i beneficiari non vi sono solamente i soggetti IRPEF, ma anche le associazioni no profit di promozione sociale e le cooperative di proprietà indivisa assegnata ai soci.

CONSULENZE TECNICHE E FINANZIARIE GRATUITE

Secondo la nostra filosofia l’edificio dovrebbe essere concepito prioritariamente secondo una visione ontologica: il suo valore è direttamente proporzionale ai parametri di comfort ambientale, o meglio di benessere dell’utente, piuttosto che al narcisismo del progettista, finalizzato a se stesso.

La nostra associacione MAP è nata per promuovere, a tutti i livelli della società, nonchè premiare, la progettazione di ambienti e spazi residenziali, sia privati che pubblici, il valore della fruibilità universale, concetto che supera quello dell’accessibilità definita dalle norme edilizie poichè coinvolge anche le capacità gestionali degli addetti all’accoglienza. Parliamo di un criterio progettuale che pone al centro l’utente, non rappresentato mediante uno standard preferito, quindi privilegiato -storicamente rappresentato dal corpo di un maschio alto e forzuto-, ma da una gamma di percentili, variabili in funzione dell’età, del sesso e anche della genetica. Generalmente, molto ben studiati in ergonomia, disciplina insegnata nelle università di Industrial Design e Architettura.

Infine, a tutti i nostri associati MAP in regola con il tesseramento, è offerta una consulenza gratuita all’anno sulla gestione delle pratiche per la cessione del credito d’imposta, o sconto fattura, grazie ad una estesa rete di professionisti, imprese e compagnie d’assicurazione accreditate in tutt’Italia.

Possono associarsi alla nostra associazione MAP tutti i cittadini italiani che ne condividono missione, visione e obiettivi come sanciti nello Statuto.

****

[contact-form-7 id=”74187″ title=”Modulo di Richiesta informazioni”]

Laureata allo IUAV. Libera professionista dal 2012. Impegnata in progetti EcoSocioSostenibili. Presidente MAP dal 27 febbraio del 2021.